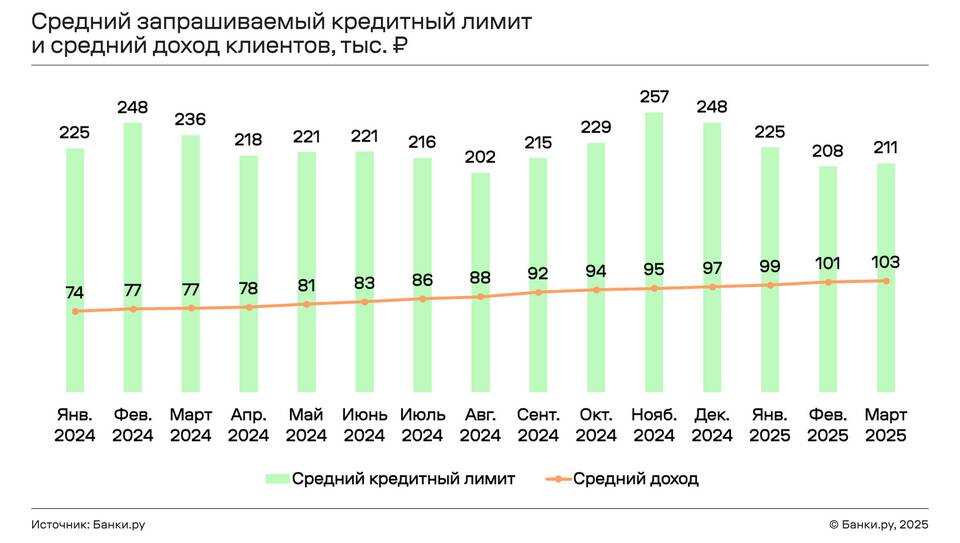

Кредитный лимит по кредитной карте - это максимальная сумма денежных средств, которую банк предоставляет клиенту в рамках кредитного договора. Этот лимит определяет, сколько денег держатель карты может использовать в рамках доступного кредита.

Содержание

Как определяется кредитный лимит

- Платежеспособность клиента - анализ доходов и расходов

- Кредитная история - оценка благонадежности заемщика

- Стаж работы - продолжительность трудовой деятельности

- Наличие других кредитов - текущая кредитная нагрузка

Виды кредитных лимитов

| Тип лимита | Описание |

| Фиксированный | Постоянная сумма, не изменяется без пересмотра условий договора |

| Возобновляемый | Автоматически восстанавливается при погашении задолженности |

| Персональный | Устанавливается индивидуально для каждого клиента |

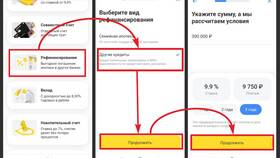

Как можно изменить кредитный лимит

Увеличение лимита:

- Регулярное использование карты с полным погашением

- Увеличение доходов (подтверждение справкой)

- Хорошая кредитная история

- Подача заявления в банк на увеличение лимита

Уменьшение лимита:

- По инициативе банка при ухудшении кредитной истории

- По просьбе клиента для самоконтроля расходов

- При длительном неиспользовании карты

Важные особенности кредитного лимита

- Не является собственными средствами - это заемные деньги

- Подлежит обязательному погашению в установленные сроки

- Может влиять на кредитный рейтинг заемщика

- Обычно имеет срок действия (1-3 года с возможностью пролонгации)

Рекомендации по использованию

Специалисты советуют использовать не более 30-50% от установленного кредитного лимита для поддержания хорошей кредитной истории и финансовой стабильности.

Отличие от овердрафта

Кредитный лимит по карте отличается от овердрафта тем, что предоставляется на отдельном кредитном продукте (карте), а не привязывается к расчетному счету, и обычно имеет более длительный срок использования.