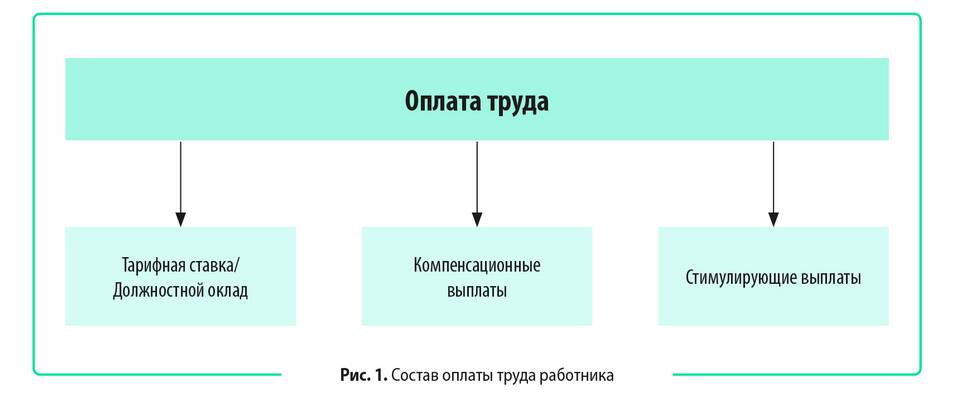

Премия представляет собой переменную часть заработной платы, выплачиваемую за достижение определенных результатов. Рассмотрим правовые и практические аспекты премиальных выплат в системе оплаты труда.

Содержание

Виды премий в системе оплаты труда

- Производственные (за выполнение плановых показателей)

- Квартальные (по итогам отчетного периода)

- Годовые (по результатам работы за год)

- Разовые (за особые достижения)

- Коллективные (для структурных подразделений)

Нормативное регулирование премий

| Документ | Регулируемые аспекты |

| Трудовой кодекс РФ | Общие положения о премировании |

| Коллективный договор | Порядок и условия премирования |

| Положение об оплате труда | Конкретные показатели премирования |

| Трудовой договор | Индивидуальные условия |

Условия начисления премий

- Достижение количественных показателей

- Выполнение качественных параметров работы

- Соблюдение трудовой дисциплины

- Отсутствие дисциплинарных взысканий

- Выполнение дополнительных задач

Порядок лишения премии

- Наличие оснований в локальных нормативных актах

- Соблюдение процедуры документального оформления

- Возможность обжалования решения работодателя

- Частичное снижение размера премии

Налогообложение премиальных выплат

| Вид налога | Применение к премиям |

| НДФЛ | Облагается по ставке 13% |

| Страховые взносы | Начисляются в полном объеме |

| Налог на прибыль | Учитывается в расходах |

Рекомендации по оформлению премий

- Четко формулировать показатели премирования

- Устанавливать измеримые критерии

- Определять периодичность выплат

- Фиксировать условия в локальных актах

- Своевременно документировать начисление

Премиальная система оплаты труда является эффективным инструментом мотивации персонала при условии ее прозрачности и справедливости. Правильное нормативное закрепление порядка премирования позволяет избежать трудовых споров и повысить производительность труда.